概況

今月で2023年も終了。この一年を振り返り、来年の運用方針を考えた。

今年は円安・株高の年だった。米国金利で為替も株価も右往左往しながらも絶好調で、資産はヒストリカルハイ達成。

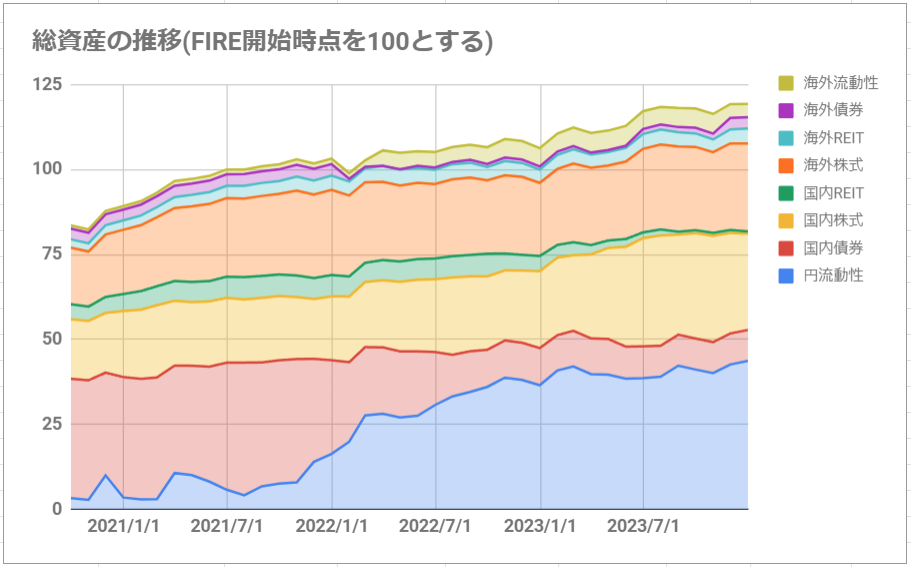

FIRE開始時点(2021年8月)の総資産を100とすると、今月は119。

ということで、FIRE開始から約2年半経ったけど、まだまだ資産Upを継続中。

| 今月末 | 前年末 | 年間上昇率 | (参考) FIRE開始時点 | |

| noricronのポートフォリオ | 119.2 | 106.3 | 12.1% | 100 |

| 米ドル円レート | 141.0 | 131.1 | 7.6% | 109.7 |

| 日本株(TOPIX) | 2366 | 1986 | 19.1% | 1901 |

| 米国株(S&P500) | 4770 | 4080 | 16.9% | 4395 |

買ったもの・売ったもの

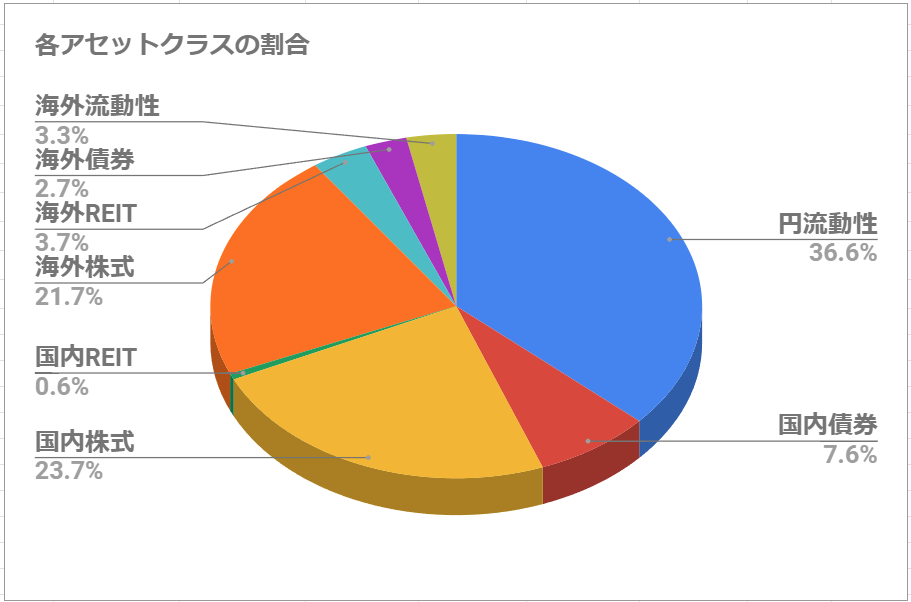

- 国内REITは金利先高感があるのと、リターン・リスクは株式のほうが優れていそうなのと、配当利回りは税金も加味すると国内株式のほうが優れているという判断で積極的に売却して、国内株式へ。

- 海外流動性は米ドルMMFを解約して、後述のSONY銀行ANAマイル付定期預金を購入したので海外債券が増加。

- 国内債券は社債が償還されたので、そのまま円流動性預金に回してクロス資金を積み増し。

簿外資産(ポイント・マイルなど)

今年はポイ活を再開。手始めに、

- Kyashの復活(かつて還元率が2%で月額利用上限12万円時代はお世話になっていたものの、その後の改悪で休眠していた)

- 三井住友ゴールドカード(NL)作成⇒SBI投信積立+100万円修行(主にauPayチャージ)

- SONY銀行口座開設⇒ANAマイル付外貨定期預金でマイルを稼いで、外貨預金と投資信託の残高合計に応じた積算マイルでさらに上乗せ。

に取り組んだ。

円安&インフレ&燃油高の3重苦で海外旅行に行きにくいので、貯めたマイルを特典航空券に変えて海外旅行したい

無リスク資産の活用(優待クロス)

積みあがった絵流動性預金は優待クロスで運用中。年間の優待取得個数は●00個超。(←数えるのが面倒)

2024年は制度クロスの割合を高めて、手間の削減と収益率の向上を図りたい。

クロスは常に誤発注との闘い。3月のサンリオ急騰局面で片側しか約定せず、20万円近い損失を出してしまった。

今後の方針

オルカン比率Up

オルカンの2023年の上昇率は、30.42%(基準価格16024→20899)。noricronの年初の国内株・外国株を全部オルカンで運用したと仮定した場合のポートフォリオの推定上昇率は15%超。個別株は徐々にフェードアウトして、新NISAのオルカン積立にシフトする。

iDecoも引き続き、満額(2.3万円)をオルカンに投入。

新NISA(つみたて投資枠)は、毎月クレカ(5万円)+現金(5万円)で「One-たわらノーロード 全世界株式」を積立。iDecoとあわせて年間150万円くらい積み立てる。

信託報酬最安にはこだわらず、ポイント還元率が高め(0.05%)のこの商品にした。

とはいっても、低所得者にとっては、国内株式の配当控除はかなり強力で、配当以外の所得の所得税も0円にしてくれるため、これはこれである程度積み増したい。配当控除の効かないREIT,外国株を優先的に売却。

新NISA(成長投資枠)は、まだ決めていない。旧NISAでは高配当株を購入していたけど、新NISAではインデックスファンを購入する方針。ただ、5年で1800万円を埋めることにはこだわっていないので、買うタイミングは未定。

FIREして低所得者になると配当の実効税率が相当下がるので、NISAで買わない方がいい。あえてNISAで買う意味ががあるとしたら、住民税非課税世帯を狙う場合くらいしかない気がする。

配当金の住民税申告不要制度が廃止されてしまったので、noricronは住民税非課税世帯を狙えなくなってしまった。

手間を減らす

あとはポイ活も資産運用も手間をできるだけ省きたい。その一環として、2024年より特定口座の「源泉徴収なし」から「源泉徴収あり」に変更した。優待クロスを初めてから確定申告の際に配当金を集計がとてつもなく面倒になってきたので、これで楽になるとありがたい。

並行して各種botのレベルアップも進める。

要するに、楽して稼ぎたいだけなんだな

Have a happy FIRE life!

コメント