noricronのFIRE生活を支える金のなる木は、国内外の株とREIT。

これらのリスク資産から生み出される、配当・株主優待・譲渡益で不労所得生活しています。

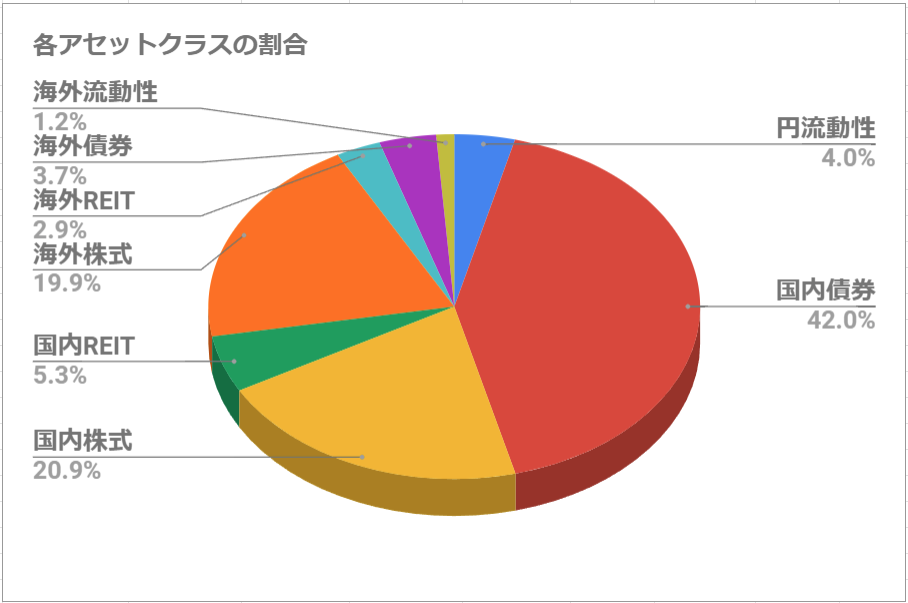

FIRE達成時の資産

2021年7月末にFIRE達成時の金融資産は、国内債券クラス(個人向け国債+勤務先の財形住宅)が主力でした。

安全資産(円流動性・国内債券)

預貯金、個人向け国債(変動10年)、住宅財形。住宅財形は退職とともに解約する必要があるため、運用先に困った。そこで、優待クロスで運用している。(優待クロスのポジションは国内流動性クラスとみなしている)

国内株式

高配当株(個別銘柄)で運用。最盛期には約100銘柄くらい保有していた。

国内REIT

不動産を保有していないため、代わりにREITで代替。

海外株式

ETFと個別銘柄(10程度)、投資信託。確定申告の面倒くささや、投信マイレージ(残高に応じてポイントがもらえる)を考慮して、銘柄を削減し、代わりに投信に振り替える方針。

また、確定拠出年金をiDecoに移管して、オルカンの積立を継続。

海外REIT

投資信託で保有。売買はせず放置状態。

海外債券

米ドル建ての米国債や社債を少々。

海外流動性

米ドルMMF。海外株式から受け取る配当金は米ドルで受け取って、MMFで運用。

インカムゲイン

FIREを達成した2021年の受取配当金・分配金・利金は約215万円(税込)ほどでした。

| 国内株式配当金(REIT含む) | 1,656,310円 |

| 米国株式配当金(ETF含む) | 498,776円 |

| 貸株料 | 40,000円 |

| 債券クーポン | 数万円 |

ここから税金を20%取られると生活が苦しいわけですが、節税策を次々と打つことで、FIRE後の実効税率は7%以下になっています。FIREすると収入が激減する代わりに、節税の余地が広がって、あまり税金を取られることはなくなります。そのためには、税制(所得税、住民税、法人税)と社会保険制度の理解は必須です。

FIになるほどの資産があるなら、マイクロ法人を活用しない手はないので、失業手当の給付終了後、マイクロ法人を設立。

運用方針

リスクと手間の削減のため、リスク資産の中身は徐々に組み換えていきます。

安全資産・・・優待クロスの軍資金を確保するため、個人向け国債を縮小。

国内株式・・・国内株式の配当金には強力な節税効果があり、低所得者なら株以外の所得税も簡単に0にできるため、引き続き高配当株式を中心とした個別銘柄投資がメインにする。ただ、銘柄数が多いと管理が面倒なので、銘柄数は減らす方針。

海外株式・・・主にインデックスファンド(オールカントリー、先進国)をメインに投資中。iDecoは世界株式(日本除く)に満額(月23000円)積立。

国内REIT・・・ただ、リターンが株式以下で、〇〇ショック時には株式よりも下がることから、縮小する方針。インフラファンドや投資先が尖った銘柄は保有を継続しておきたい。

海外REIT・・・インデックスファンドに投資中。現状維持。